Просмотр новости

Найдите то, что Вас интересует

Спутники

Спутники РН

РН SpaceX

SpaceX Роскосмос

Роскосмос NASA

NASA

Mirbud w 2026 roku: największa przecena wśród dużych spółek budowlanych na GPW Kurs akcji Mirbudu od początku 2026 r. stracił ok. 25 proc. – to najgorszy wynik wśród dużych spółek budowlanych notowanych na Giełdzie Papierów Wartościowych w Warszawie. W maju wycena akcji obsunęła się na chwilę nawet poniżej 10 zł, czyli do poziomów niewidzianych od […]

The post Wycena akcji Mirbudu spadła o 25 proc. Czy wyniki II kwartału odwrócą trend? first appeared on StockWatch.pl.

Wycena akcji Mirbudu spadła o 25 proc. Czy wyniki II kwartału odwrócą trend?

Kurs akcji Mirbudu od początku 2026 r. stracił ok. 25 proc. – to najgorszy wynik wśród dużych spółek budowlanych notowanych na Giełdzie Papierów Wartościowych w Warszawie. W maju wycena akcji obsunęła się na chwilę nawet poniżej 10 zł, czyli do poziomów niewidzianych od maja 2024 r. Tymczasem w ocenie analityków fundamenty grupy pozostają solidne: rekordowy portfel zamówień, rosnące marże i zbliżający się sezon wyników, który zapowiada się lepiej niż poprzedni kwartał.

Kurs akcji Mirbudu od początku 2026 r. stracił ok. 25 proc.

Tegoroczny dołek wypadł kilka dni po publikacji wstępnych wyników za pierwszy kwartał 2026 r. Mirbud zasygnalizował wówczas zysk netto na poziomie 9,7 mln zł, przychody ze sprzedaży wyniosły 547 mln zł, a zysk brutto ze sprzedaży 55 mln zł.

– Na tegoroczną słabość kursu Mirbudu wpłynęły przede wszystkim dwa czynniki. Pierwszym była decyzja KIO dotycząca odrzucenia oferty spółki w dużym przetargu na Rail Baltica. To wywołało obawy inwestorów o możliwość powtarzania się podobnych sytuacji w kolejnych postępowaniach. Drugim była informacja o zakupie dużej działki w Poznaniu za ok. 400 mln zł. Mimo że wydatek będzie rozłożony w czasie i projekt ma potencjał, rynek negatywnie odebrał skalę tej inwestycji i fakt, że jej stan nie jest do końca uregulowany – komentuje dla StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

Pod koniec stycznia 2026 r. Krajowa Izba Odwoławcza nakazała unieważnienie wyboru oferty konsorcjum Torpolu i Mirbudu jako najkorzystniejszej w przetargu na trzy odcinki linii kolejowej E 75 (Rail Baltica): Białystok–Knyszyn, Knyszyn–Osowiec oraz Osowiec–Ełk. Wartość oferty wraz z opcjami sięgała 4,56 mld zł brutto. Powodem odrzucenia był brak informacji w dokumentacji przetargowej nt. 15 tys. zł kary środowiskowej sprzed blisko trzech lat. Spółka zaskarżyła wyrok do Sądu Okręgowego w Warszawie, jednak sprawa wciąż jest nierozstrzygnięta i utrzymuje niepewność nad notowaniami.

Równolegle, na przełomie stycznia i lutego 2026 r., zależna od Mirbudu spółka deweloperska JHM Development nabyła teren Osiedla Maltańskiego w Poznaniu za 421,18 mln zł netto. Działka o powierzchni ponad 12 ha w pobliżu Jeziora Maltańskiego ma docelowo pomieścić projekt mieszkaniowy obejmujący ponad 2 tys. lokali. Płatność jest rozłożona w czasie, a samo osiedle czeka na zakończenie trwających przesiedleń. Rynek i tak odczytał tę transakcję jako istotne obciążenie bilansu i dodatkowe ryzyko realizacyjne.

W najbliższym sezonie wynikowym Mirbud ma spore szanse na rehabilitację. David Sharma z Trigon DM szacuje, że drugi kwartał okaże się wyraźnie mocniejszy od poprzedniego – i to praktycznie we wszystkich segmentach działalności grupy. Spółka opublikuje wyniki za pierwsze półrocze 2026 r. 27 sierpnia, jednak wcześniej tradycyjnie poda wstępne dane.

– Spodziewamy się, że Grupa może pozytywnie zaskoczyć wynikami – na bazie naszych szacunków skorygowana EBITDA mogła wynieść w drugim kwartale 2026 r. 58 mln zł – najwięcej od ponad 2 lat, a dodatkowo blisko 90 proc. więcej rok do roku (…) Marżowo spodziewamy się, że grupa najgorsze ma już za sobą – oczekujemy wyraźnego wzrostu marży brutto (+230 punktów bazowych rok do roku) – czytamy w raporcie Trigon DM przygotowanym przez analityka Davida Sharmę.

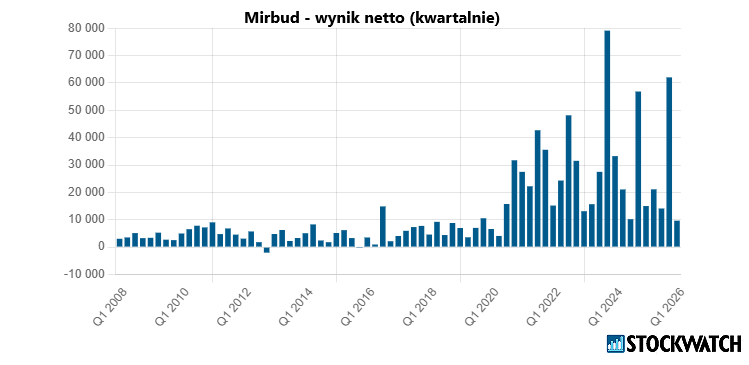

Mirbud – zysk netto w ujęciu kwartalnym

W segmencie budowlanym analityk Trigon DM prognozuje przychody na poziomie 812 mln zł, co oznacza wzrost o 11 proc. rok do roku i aż 61 proc. w stosunku do pierwszego kwartału. Poprawa wynika z odblokowania części decyzji o zezwoleniu na realizację inwestycji drogowej (ZRiD) oraz z sezonowej poprawy warunków atmosferycznych. Trigon DM prognozuje łączne przychody grupy w drugim kwartale na poziomie 871 mln zł, czyli o 19 proc. więcej niż rok wcześniej.

Istotnym wsparciem dla wyników drugiego kwartału będzie segment deweloperski, reprezentowany w grupie przez spółkę JHM Development.

– Świetny kwartał JHM – Grupa przekazała 153 mieszkania (+350 proc. r./r.), w związku z czym zakładamy 4-krotny wzrost przychodów z tego segmentu oraz podobny przyrost zysku brutto na sprzedaży. Kontrybucja JHM do wyników Grupy powinna być najwyższa od ok. półtora roku – ocenił analityk Trigon DM.

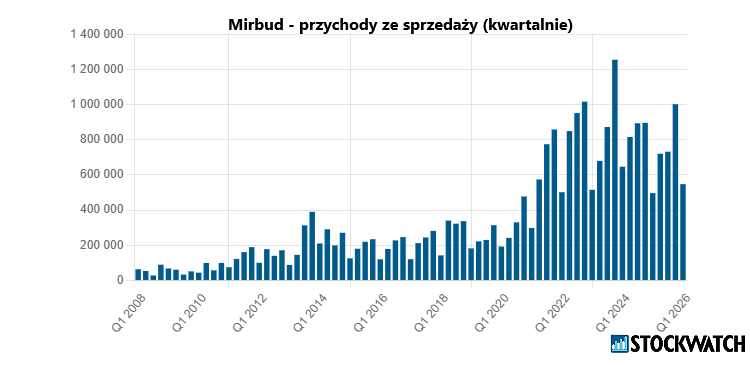

Mirbud – przychody w ujęciu kwartalnym

Portfel zamówień grupy Mirbud na koniec czerwca 2026 r. osiągnął wartość 8,87 mld zł netto – o 9 proc. więcej niż rok wcześniej i o 7 proc. więcej niż kwartał wcześniej. To rekordowy poziom w historii spółki. Dominuje w nim budownictwo infrastrukturalne: kontrakty drogowe i inżynieryjne odpowiadają za 7,48 mld zł, a budownictwo kubaturowe za 1,30 mld zł.

– Portfel zamówień o wartości 8,9 mld zł oceniam pozytywnie. To solidny backlog, który zapewnia grupie pracę na około trzy lata. Z punktu widzenia widoczności przyszłych przychodów jest to mocny argument przemawiający za spółką – mówi w rozmowie ze StockWatch.pl Dariusz Nawrot.

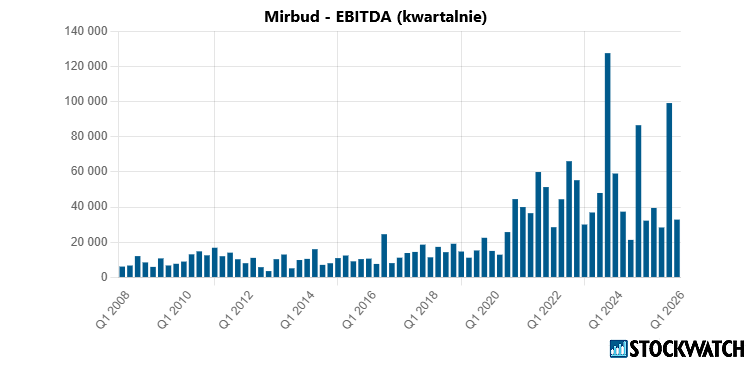

Mirbud – EBITDA w ujęciu kwartalnym

Dominacja segmentu budowlano-montażowego to trwała cecha Mirbudu – od początku 2023 r. odpowiada on przeciętnie za ponad 90 proc. przychodów grupy. Deweloperka (głównie JHM Development) dokłada średnio ok. 6 proc., a najem nieruchomości komercyjnych i pozostała działalność łącznie nie przekraczają 2 proc. przychodów. Ta koncentracja sprawia, że kondycja Mirbudu jest bezpośrednio uzależniona od rytmu robót budowlanych i terminowości rozliczeń kontraktów.

W krótkoterminowej perspektywie kluczowe znaczenie mają aneksy waloryzacyjne zawarte z Generalną Dyrekcją Dróg Krajowych i Autostrad. Trigon DM szacuje, że z tytułu waloryzacji do spółki może w najbliższym czasie wpłynąć 120–150 mln zł gotówki, a kolejne 250–300 mln zł – po finalnym rozliczeniu Obwodnicy Trójmiasta. To istotny impuls dla przepływów pieniężnych, który ma radykalnie poprawić sytuację bilansową grupy.

Tegoroczna przecena sprawiła, że akcje Mirbudu wyglądają coraz bardziej atrakcyjnie. Według szacunków Trigon DM wskaźnik cena/zysk liczony na bazie wyników z ostatnich 12 miesięcy wynosi obecnie ok. 10,5, a EV/EBITDA kształtuje się na poziomie 6,8. Oba wskaźniki są wyraźnie niższe niż kwartał wcześniej, co odzwierciedla zarówno poprawę oczekiwanych wyników, jak i obniżenie wyceny giełdowej.

– Patrząc na wskaźniki rynkowe i moje prognozy finansowe na lata 2026–2027, Mirbud jest wyceniany z wyraźnym dyskontem względem porównywalnych spółek budowlanych, takich jak Budimex czy Torpol. To dyskonto przekracza 30 proc., dlatego na tle konkurencji obecna wycena wygląda atrakcyjnie. Moim zdaniem obecny poziom cenowy jest atrakcyjny do akumulowania akcji – ocenia Dariusz Nawrot, analityk Noble Securities.

Analityk Trigon DM wskazuje, że przy założeniu uwolnienia ponad 400 mln zł z kapitału obrotowego w perspektywie całego 2026 r. i przekroczenia 5 mld zł kontraktacji (nawet bez Rail Baltica) obecna relacja ryzyka do potencjalnej stopy zwrotu wydaje się relatywnie atrakcyjna. David Sharma zastrzega jednak, że do momentu wyjaśnienia kwestii pakietu akcji Torpolu znajdującego się w rękach CPK, notowania Mirbudu mogą cechować się podwyższoną zmiennością. Torpol jest bowiem naturalnym kandydatem do ewentualnych działań M&A Mirbudu w segmencie budownictwa kolejowego – CFO grupy wspominał na konferencji o budżecie rzędu 500 mln zł na taką akwizycję.

Na początku lipca 2026 r. Mirbud wypłacił dywidendę w wysokości 0,20 zł na akcję z zysku za 2025 r. Łącznie do akcjonariuszy trafiło 22 mln zł. Pozostałe 116,46 mln zł zysku za 2025 r. zasiliło kapitał zapasowy. To siódma dywidenda z rzędu – spółka regularnie dzieli się zyskiem od 2020 r., choć skala wypłat pozostaje bardzo skromna wobec generowanych zysków.

– 0,20 zł na akcję dało stopę dywidendy w okolicach 1,8 proc. Nie jest to wynik, który przyciągnąłby masowo inwestorów dywidendowych. Spółka cały czas tłumaczy niskie wypłaty potrzebą zachowania środków na dalszy rozwój – komentuje Michał Chyliński, analityk StockWatch.pl.

Strategia ta ma uzasadnienie: Mirbud jednocześnie finansuje przejęcia (w tym oczekujące na zgodę UOKiK nabycie aktywów Pile Elbud z segmentu budownictwa elektroenergetycznego), obsługuje rozłożoną w czasie płatność za działkę w Poznaniu i buduje kapitał obrotowy pod rosnący backlog. Dla inwestorów dywidendowych spółka pozostaje zatem słabą propozycją, ale dla tych nastawionych na wzrost kursu – kombinacja rekordowego portfela zamówień, poprawiających się marż i atrakcyjnej wyceny tworzy coraz bardziej interesujący punkt wejścia.

Otoczenie rynkowe dla Mirbudu w drugiej połowie 2026 r. pozostaje mieszane. Z jednej strony sezon budowlany wchodzi w szczyt aktywności, waloryzacja kontraktów zasila gotówkę, a segment deweloperski generuje coraz większą kontrybucję do zysku. Z drugiej – branża nie jest wolna od ryzyk.

– W segmentach kluczowych dla Mirbudu, czyli w infrastrukturze drogowej i szerzej w projektach inżynieryjnych, końcówka 2025 roku przyniosła większą aktywność rynkową i mocniejsze zagęszczenie konkurencji. Pojawiało się więcej ogłoszeń na rynku infrastrukturalnym, ale równolegle nasilała się walka cenowa, a procesy wyboru ofert potrafiły się znacznie wydłużać. Wykonawcy mieli więcej okazji do budowania backlogu, ale trudniej było utrzymać dyscyplinę rentowności bez twardej kontroli kosztów i zabezpieczania kontraktów mechanizmami waloryzacyjnymi – wskazuje Michał Chyliński, analityk StockWatch.pl.

Drugie półrocze 2026 r. przyniesie też odpowiedź na pytanie, czy Mirbud zbliży się do zapowiadanej przez zarząd granicy 10 mld zł w portfelu zamówień. Na razie cel ten pozostaje w zasięgu, choć wymaga pozyskania nowych kontraktów na łączną wartość kilku miliardów złotych.

Mirbud działa przede wszystkim jako generalny wykonawca lub generalny realizator we wszystkich segmentach budownictwa. Spółka jest notowana na GPW od 2008 r. W 2025 r. osiągnęła 2,95 mld zł skonsolidowanych przychodów.