Просмотр новости

Найдите то, что Вас интересует

Спутники

Спутники РН

РН SpaceX

SpaceX Роскосмос

Роскосмос NASA

NASA

Medtronic: dywidendowy arystokrata w urządzeniach medycznych Medtronic to jedna z największych na świecie spółek medyczno-technologicznych, obecna w ponad 150 krajach i obsługująca około 70 stanów chorobowych. Jej portfolio obejmuje cztery główne segmenty: cardiovascular, neuroscience, medical surgical oraz diabetes. W praktyce są to stenty, zastawki serca, systemy ablacji, neurostymulatory, rozwiązania dla chirurgii kręgosłupa, endoskopia, monitoring, pompy […]

The post Medtronic: najwyższy wzrost przychodów od dekady i 49. podwyżka dywidendy z rzędu first appeared on StockWatch.pl.

Medtronic: najwyższy wzrost przychodów od dekady i 49. podwyżka dywidendy z rzędu

Medtronic to jedna z największych na świecie spółek medyczno-technologicznych, obecna w ponad 150 krajach i obsługująca około 70 stanów chorobowych. Jej portfolio obejmuje cztery główne segmenty: cardiovascular, neuroscience, medical surgical oraz diabetes. W praktyce są to stenty, zastawki serca, systemy ablacji, neurostymulatory, rozwiązania dla chirurgii kręgosłupa, endoskopia, monitoring, pompy insulinowe i czujniki. Te produkty często trafiają do procedur ratujących życie albo poprawiających jakość życia pacjentów przez wiele lat.

Charakter biznesu Medtronic jest inny niż w przypadku producenta leków. Tu przewaga buduje się na relacjach z lekarzami, danych klinicznych, certyfikacjach, bazie zainstalowanych urządzeń i materiałach zużywalnych. Raz wszczepione lub wdrożone urządzenie tworzy wieloletni związek pacjenta, szpitala i dostawcy. Spółka ma też skalę, której mniejszym konkurentom trudno dorównać: około 95 tys. pracowników, globalną dystrybucję i pozycję numer jeden lub numer dwa w wielu kluczowych kategoriach.

Medtronic nie jest historią nagłego przełomu, lecz powrotu dużej platformy medycznej do lepszego tempa wzrostu. Rok 2026 przyniósł najwyższy wzrost przychodów od dekady, a jednocześnie 49. kolejną podwyżkę dywidendy.

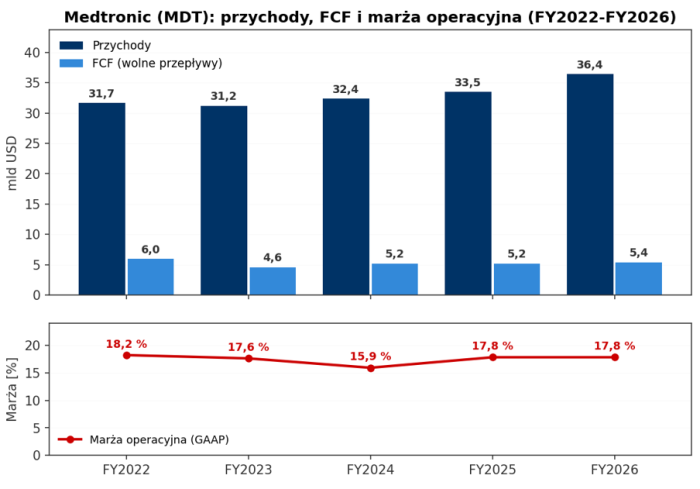

Medtronic (MDT): przychody, FCF i marża operacyjna (FY2022-FY2026)

W roku fiskalnym 2026 przychody Medtronic wyniosły 36,36 mld USD i wzrosły o 8,4 proc. rok do roku, a przychody organiczne zwiększyły się o 6,6 proc. Sam IV kwartał roku obr. 2026 przyniósł 9,81 mld USD przychodów, czyli wzrost o 9,9 proc. rok do roku. Marża brutto GAAP (wyniki raportowane) wynosiła 65 proc., skorygowana marża brutto 65,9 proc., marża operacyjna GAAP 17,8 proc., a skorygowana marża operacyjna 24,1 proc. To profil dużej, dojrzałej spółki z segmentu ochrony zdrowia: bez tempa znanego z technologii, ale ze stabilnością, bazą kliniczną i powtarzalnymi źródłami popytu.

Medtronic jest najbardziej klasyczną spółką dywidendową w tej trójce. W czerwcu 2026 r. zarząd podniósł kwartalną dywidendę do 0,72 USD na akcję, czyli 2,88 USD rocznie. Przy aktualnej cenie referencyjnej 80,63 USD daje to stopę dywidendy około 3,6 proc. To istotna różnica względem wcześniejszych wyliczeń opartych na cenie w okolicach 89-90 USD, gdzie yield był bliżej 3,2 proc. Niższy kurs wyraźnie poprawił więc bieżącą rentowność wypłaty.

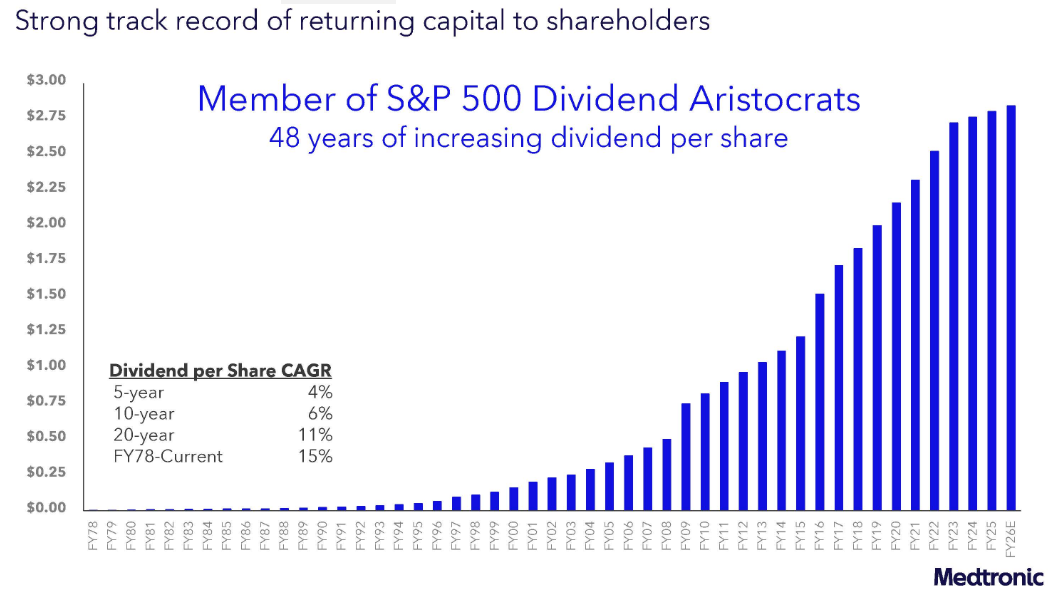

Medtronic – historia dywidend. Źródło: Spółka.

Historia jest równie ważna jak sama stopa. Medtronic ma za sobą 49 kolejnych lat podwyżek dywidendy, czyli znajduje się tuż przy symbolicznym progu pół wieku. Payout ratio według MarketBeat wynosił około 79 proc. zysku oraz około 67 proc. wolnych przepływów pieniężnych. To nie jest już bardzo niski poziom, ale dla dojrzałej spółki z sektora urządzeń medycznych pozostaje akceptowalny, szczególnie jeśli zarząd dowiezie zakładany wzrost organiczny i poprawę marż.

Dywidenda Medtronic jest atrakcyjna nie dlatego, że jest najwyższa w sektorze, ale dlatego, że łączy 3,6 proc. bieżącej stopy z 49-letnią historią podwyżek oraz FCF na poziomie 5,43 mld USD w 2026 r.

W tym roku wolne przepływy pieniężne wyniosły 5,43 mld USD i wzrosły o 4,6 proc. rok do roku. Spółka wykupiła też akcje za 1,04 mld USD, po 3,24 mld USD w 2025 r. Zwrot kapitału jest więc rozłożony między dywidendę i skup akcji, choć priorytetem pozostaje dywidendowa ciągłość. Zadłużenie wygląda umiarkowanie: EV/EBITDA podawano na około 12,4x, a dług netto do EBITDA w przedziale 2,5-3,0x. Przy stabilnych przepływach i dużej skali biznesu taki poziom nie powinien sam w sobie ograniczać wypłat. Zmniejsza jednak pole manewru, gdyby wzrost znowu osłabł.

Artykuł powstał we współpracy z XTB SA

Pierwszy filar przewagi Medtronic to pozycja rynkowa w kluczowych kategoriach urządzeń medycznych. Spółka zajmuje miejsce numer jeden lub numer dwa w większości najważniejszych obszarów, w tym w stymulatorach serca, defibrylatorach, zastawkach, systemach ablacji, neurostymulatorach, pompach insulinowych i systemach monitorowania cukrzycy. W tych segmentach liczą się dane kliniczne, doświadczenie lekarzy, niezawodność oraz obsługa posprzedażowa. Zmiana dostawcy nie jest prostą decyzją zakupową, bo dotyczy bezpieczeństwa pacjenta, procedur szpitalnych i odpowiedzialności medycznej.

Druga przewaga to bariery regulacyjne i kliniczne. Nowe urządzenia medyczne wymagają wieloletnich badań, zatwierdzeń FDA (amerykański organ dopuszczający wyroby) i CE (europejski organ dopuszczający wyroby) oraz stałego monitorowania bezpieczeństwa. Medtronic ma ponad 70 lat historii, ogromną bazę danych i relacje z regulatorami. Dzięki temu może szybciej skalować innowacje, które dla mniejszych firm są znacznie trudniejsze do przeprowadzenia przez proces certyfikacji. Dobrym przykładem jest PFA (ablacja polem pulsacyjnym), gdzie franczyza PulseSelect i Affera rosła w USA i globalnie o ponad 300 proc. rok do roku w II i III kwartale roku obrotowego 2026.

Trzecia przewaga to globalna skala i powtarzalny charakter części przychodów. Wiele urządzeń generuje dalszą sprzedaż materiałów zużywalnych, serwisu i oprogramowania. Robot chirurgiczny Hugo, który otrzymał zezwolenie FDA na pierwsze operacje w USA, jest przykładem potencjalnego katalizatora w chirurgii minimalnie inwazyjnej. To wciąż obszar wymagający inwestycji i czasu, ale dobrze pasuje do długoterminowej logiki platformy technologicznej dla szpitali.

Fosa Medtronic nie polega na jednej przełomowej technologii. To połączenie setek procedur, relacji z lekarzami, danych klinicznych, regulacji i globalnej logistyki, które razem tworzą bardzo wysoki koszt zmiany dostawcy.

Ryzyka są typowe dla dużej spółki medtech. Pojedyncze produkty mogą napotkać opóźnienia regulacyjne, problemy jakościowe, wezwania do napraw lub spory prawne. Zmiany refundacji mogą wpływać na tempo adopcji urządzeń, a segment Diabetes jest obszarem transformacji, w którym planowane wydzielenie może generować koszty i niepewność. To nie przekreśla tezy inwestycyjnej. Pokazuje jednak, że nawet defensywny sektor zdrowia nie jest wolny od ryzyk operacyjnych.

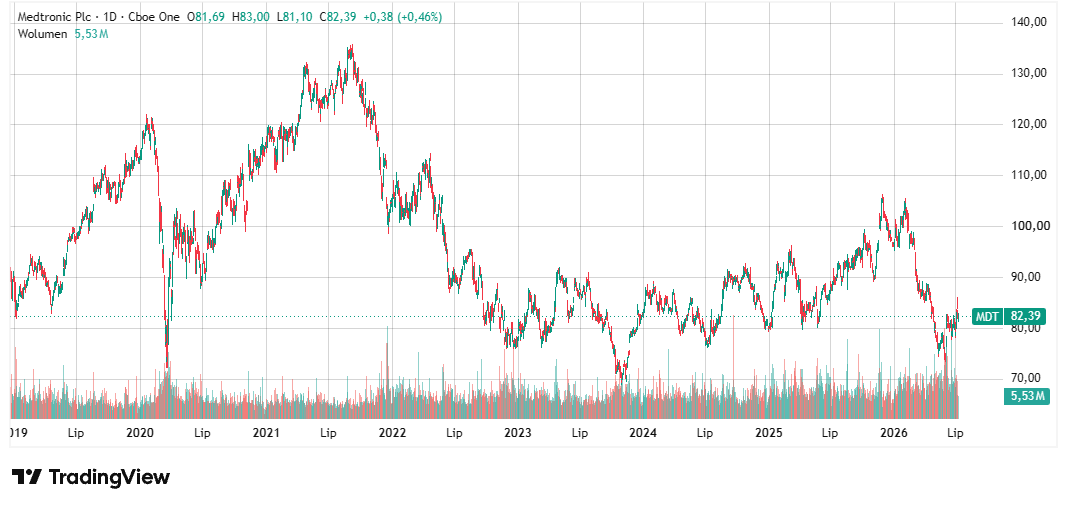

Kapitalizacja Medtronic przekracza 100 mld USD, a aktualna cena referencyjna to 82,4 USD. Konsensusowe „price targety” są wyraźnie powyżej rynku: TipRanks wskazuje 105,58 USD, a Yahoo Finance i StockAnalysis.com po 98 USD. Oznacza to upside odpowiednio około 30 proc. oraz 20 proc. względem ceny rynkowej.

Bieżący C/Z na bazie zysków GAAP znajduje się w okolicach 21x, natomiast forward C/Z na bazie non-GAAP (wyniki skorygowane) jest blisko 13-14x. Prognoza non-GAAP EPS na FY2027 wynosi 5,90-6 USD, co oznacza wzrost o 6,7-8,5 proc. Zarząd oczekuje też wzrostu organicznego przychodów w FY2027 o 6,75-7,25 proc. To umiarkowane, ale zdrowe tempo dla dużej spółki ochrony zdrowia. Ważne będzie, czy wzrost przychodów przełoży się na dalszą poprawę marż, bo właśnie to może odblokować rewizję wyceny w górę.

Przy kursie 80,63 USD Medtronic jest wyceniany jak dojrzała, lekko niedoszacowana spółka medyczna, a nie jak biznes po najlepszym wzroście przychodów od 10 lat. Zakres targetów 98-105,58 USD daje solidny dwucyfrowy potencjał wzrostu.

Artykuł powstał we współpracy z XTB SA

Teza inwestycyjna dla Medtronic jest prostsza niż dla Broadcomu. Spółka ma wrócić do stabilnego wzrostu, utrzymać dywidendowy wzrost, poprawiać marże i wykorzystać nowe produkty w kardiologii, robotyce oraz cukrzycy. Inwestor otrzymuje wysoką jak na amerykańskie realia stopę dywidendy i umiarkowaną wycenę, ale musi zaakceptować wolniejsze tempo wzrostu oraz ryzyka regulacyjne i produktowe właściwe dla branży urządzeń medycznych.

Medtronic – wykres dzienny akcji.

Artykuł powstał we współpracy z XTB SA. Transakcje powyżej 100 000 EUR zostaną obciążone prowizją w wysokości 0,2% (min.10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Oferowane instrumenty finansowe są ryzykowne. Inwestuj odpowiedzialnie.